Prediciendo Precios de Propiedades

En este post estimo tres modelos de regresión para predecir el precio de venta de una propiedad inmobiliaria usando scikit-learn. Las columnas disponibles incluyen 80 columnas con información sobre la localización de las propiedades, su estructura y estado de conservación, su localización y la fecha y condiciones de la venta.

Dado que la variable objetivo es continua, uso 3 modelos de regresión: regresión lineal sin regularización, regresión Ridge y regresión Lasso.

# Importar módulos

import pandas as pd

import numpy as np

# Leer los datos

casas = pd.read_csv("../../public/data/precios_casas/train.csv")

# Primeras filas

print(casas.head())## Id MSSubClass MSZoning ... SaleType SaleCondition SalePrice

## 0 1 60 RL ... WD Normal 208500

## 1 2 20 RL ... WD Normal 181500

## 2 3 60 RL ... WD Normal 223500

## 3 4 70 RL ... WD Abnorml 140000

## 4 5 60 RL ... WD Normal 250000

##

## [5 rows x 81 columns]Cantidad de filas y columnas:

print(casas.shape)## (1460, 81)Datos faltantes

Los datos faltantes son un problema habitual en este tipo de tarea. El primer paso para analizarlo es cuantificar cuantos casos tienen datos faltantes en cada columna:

print(casas.isnull().any().sum())## 19continuas = ["LotArea", "GrLivArea", "GarageArea",

"WoodDeckSF", "OpenPorchSF", "EnclosedPorch",

"3SsnPorch", "ScreenPorch",

"LowQualFinSF", "LotFrontage",

"1stFlrSF", "2ndFlrSF"]Análisis Exploratorio

Variable objetivo: SalePrice

La variable a predecir es el precio de venta de la propiedad. Es continua y no tiene missings. La propiedad promedio se vendió en $ 180.920, la más barata salió $ 34.900 y la más cara $755.000.

casas[["SalePrice"]].describe()## SalePrice

## count 1460.000000

## mean 180921.195890

## std 79442.502883

## min 34900.000000

## 25% 129975.000000

## 50% 163000.000000

## 75% 214000.000000

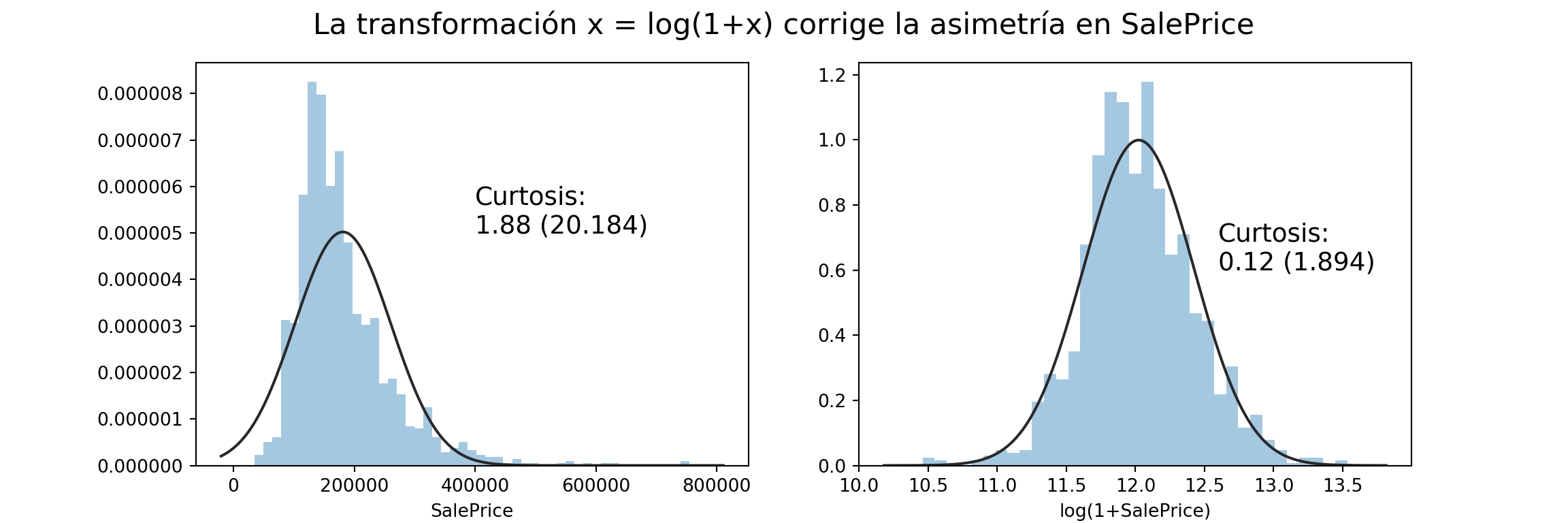

## max 755000.000000Tiene distribución asimétrica, con la cola larga a la derecha (es más probable que una casa sea más cara que más barata que el promedio). Esta asimetría hace que sea conveniente normalizarla para modelarla.

Defino una función helper_curtosis para anotar los gráficos de asimetría:

def helper_curtosis(x):

# Texto sobre la curtosis de x

# para agregar al gráfico

sk = skew(x)

sk_pval = skewtest(x)[0]

return f'Curtosis:\n{sk:.2f} ({sk_pval:.3f})'import matplotlib.pyplot as plt

import seaborn as sns

import scipy.stats as stats

from scipy.stats import skew, skewtest

fig, ax = plt.subplots(1, 2, figsize=(12,4))

# SalePrice sin transformar

x = casas["SalePrice"]

sns.distplot(x, kde=False, fit=stats.norm, ax=ax[0])

ax[0].text(400000, 0.000005, helper_curtosis(x), fontsize = 14)

#ax[0].set_title("SalePrice")

# SalePrice transformada

log1_x = np.log1p(casas["SalePrice"])

sns.distplot(log1_x, kde=False, fit=stats.norm, ax=ax[1])

ax[1].text(12.6, 0.6, helper_curtosis(log1_x), fontsize = 14)

ax[1].set_xlabel("log(1+SalePrice)")

_ = fig.suptitle("La transformación x = log(1+x) corrige la asimetría en SalePrice", fontsize=16)

El test de curtosis es una prueba estadística para determinar si la distibución es simétrica. En la variable original rechazamos que la distribución sea simétrica y en la transformada con log(1+x) no rechazamos la hipótesis nula de que la distribución es simétrica.

# Correlaciones con SalePrice

corr_sales_price = casas.corr()["SalePrice"]

# Solo las mayores que 0.63 ordenadas descendiendo

corrs_altas = corr_sales_price[corr_sales_price > 0.4].sort_values(ascending = False)

print(corrs_altas)## SalePrice 1.000000

## OverallQual 0.790982

## GrLivArea 0.708624

## GarageCars 0.640409

## GarageArea 0.623431

## TotalBsmtSF 0.613581

## 1stFlrSF 0.605852

## FullBath 0.560664

## TotRmsAbvGrd 0.533723

## YearBuilt 0.522897

## YearRemodAdd 0.507101

## GarageYrBlt 0.486362

## MasVnrArea 0.477493

## Fireplaces 0.466929

## Name: SalePrice, dtype: float64Calculamos las correlaciones de la variables objetivo con el resto de las variables para determinar en qué variables enfocarnos:

La calidad de la casa (OverallQual), el metraje (GrLivArea), la cantidad de autos que entran en el garage (GarageCars) y el metraje del garage (GarageArea) son las variables continuas más importantes.

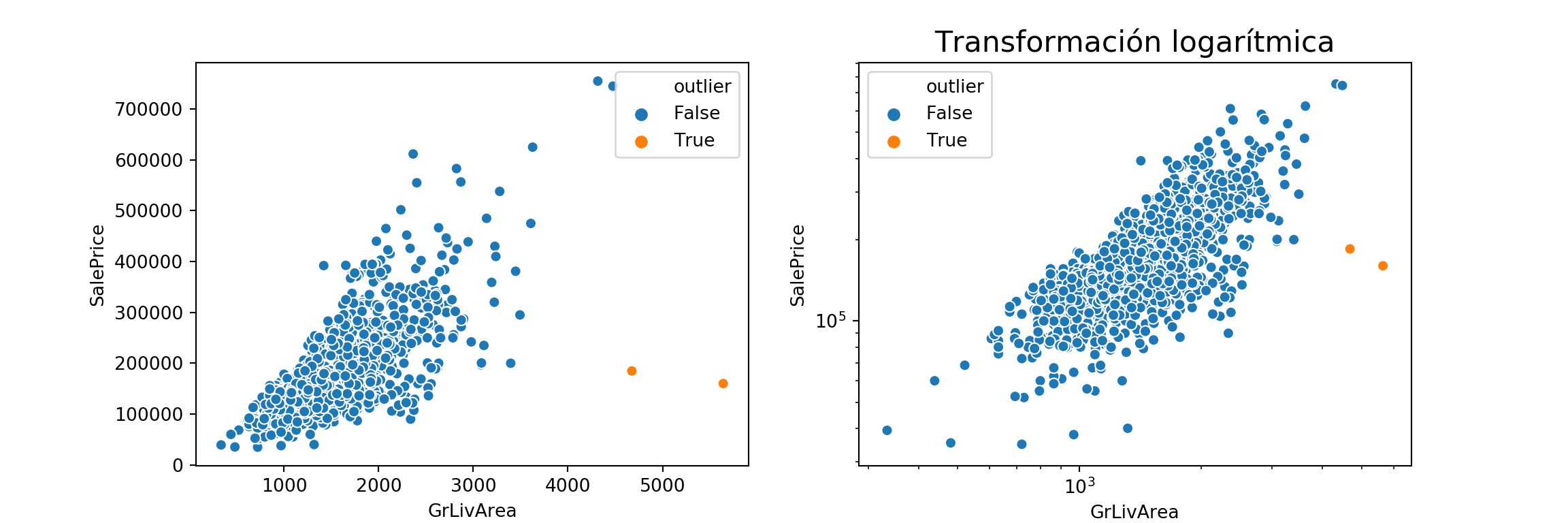

Outliers

Hay dos propiedades que tienen valores atípicos.

# Marcar outlier

casas["outlier"] = np.logical_and(casas["GrLivArea"] > 4000,

casas["SalePrice"] < 300000)

# Scatterplot

fig, ax = plt.subplots(1, 2, figsize=(12,4))

_ = sns.scatterplot(x="GrLivArea", y="SalePrice", hue="outlier", data=casas, ax = ax[0])

_ = plt.title("Dos propiedades baratas para su tamaño", fontsize = 16)

_ = ax[1].set(xscale="log", yscale="log")

_ = ax[1].set_xlabel("log") #, ylabel = "log")

_ = sns.scatterplot(x="GrLivArea", y="SalePrice", hue="outlier", data=casas, ax = ax[1])

_ = plt.title("Transformación logarítmica", fontsize = 16)

Variables numéricas discontinuas

Estas variables son numéricas pero representan cuentas (cantidad de baños, cantidad de cuartos, etc.).

# Cantidad de baños, cantidad de garages

cuentas = ["KitchenAbvGr", "BedroomAbvGr",

"Fireplaces", "BsmtFullBath",

"TotRmsAbvGrd", "FullBath",

"HalfBath", "YearBuilt"]

# Panel de (2, 3)

dim_panel = (2, 4)

fig, ax = plt.subplots(dim_panel[0], dim_panel[1], figsize=(12,8))

ax[1,3].tick_params(labelbottom = False)

fig.subplots_adjust(hspace=0.4, wspace=0.4)

# Ordenar los nombres de las columnas (2, 3) para iterar fácil

cols = np.reshape(np.array(cuentas)[:8], dim_panel) # tomo los primeros 6 para que entre en el panel

_ = [sns.countplot(x=cols[i, j], data=casas, ax = ax[i, j]) for i in range(dim_panel[0])

for j in range(dim_panel[1])]

plt.show()

Variables categóricas

Estas variables son categorías y las modelamos como dummies.

categoricas = ["LotShape", "LandContour", "BldgType", "Foundation",

"Neighborhood", "Exterior1st", "LandSlope", "HouseStyle",

"PavedDrive", "SaleCondition", "RoofStyle", "CentralAir",

"LotShape", "LandContour", "MSZoning", "SaleType",

"Street", "Utilities", "Heating", "RoofMatl",

"Exterior2nd", "LotConfig",

"Alley", "Electrical", "BsmtFinType1", "BsmtFinType2", # Tienen Nan

"GarageType", "MiscFeature", "MasVnrType", "Fence" # Tienen Nan

]

dim_panel = (5, 5)

fig, ax = plt.subplots(dim_panel[0], dim_panel[1], figsize=(12,16))

# Apagar los tick labels cuando son demasiados

apagar_ejes = [

(0, 2), (0, 3), (0, 4),

(1, 0), (1, 2), (1, 4),

(2, 0), (2, 2), (2, 3),

(3, 0), (3, 3), (3, 4),

(4, 0), (4, 1), (4, 3), (4, 4)

]

_ = [ax[plt].tick_params(labelbottom = False) for plt in apagar_ejes]

# Fijar los espacios entre los subplots

fig.subplots_adjust(hspace=0.4, wspace=0.6)

cols = np.reshape(np.array(categoricas)[:25], dim_panel)

_ = [sns.countplot(x=cols[i, j], data=casas, ax = ax[i, j]) for i in range(dim_panel[0])

for j in range(dim_panel[1])]

plt.show()

Street, Utilities, Heating y RoofMatl tienen muy poca variación y pueden generar problemas en el modelo.

# Sacar las problematicas

cat_problemas = ["Street", "Utilities", "Heating", "RoofMatl"]

#_ = [ categoricas.remove(col) for col in cat_problemas ]

cat_missing = ["MasVnrType", "GarageType",

#"Electrical", "MiscFeature",

"BsmtFinType1", "BsmtFinType2",

"LotConfig", "Exterior2nd", "LandSlope",

"Alley", "Fence" ]

_ = [ categoricas.remove(col) for col in cat_missing ]Variables Categóricas Ordinales

El último tipo de columna son las variables categóricas ordinales (ej: calidad de la piscina). En estos casos, la variable aparece como texto, pero en realidad queremos modelarla como numérica, porque Calidad = 2 es más que Calidad = 1. Para eso tenemos que recodificar las columnas.

ordinales = ["OverallQual", "OverallCond", "ExterQual",

"ExterCond", "BsmtQual", "BsmtCond",

"BsmtExposure", "HeatingQC", "KitchenQual",

"Functional", "FireplaceQu", "PoolQC",

"GarageFinish", "GarageCond", "GarageQual",

"Fence"] Llevamos las que tienen escalas de calidad (Ex, Gd, Fa, Po) a una escala común. Por ejemplo,cuando es missing la dejamos en 0. Si la calidad de la piscina es missing, es porque la propiedad no tiene piscina y está bien que quede en 0.

def cambiar_escala(df, col, escala):

# reemplazar missings

casas[col].fillna("MISSING", inplace = True)

# aplicar escala_ordinal

casas[col].replace(escala, inplace = True)# Po < Fa < TA < Gd < Ex

ESCALA_ORDINAL = { "MISSING": 0, "Po" : 1, "Fa" : 2,

"TA" : 3, "Gd" : 4, "Ex" : 5}

ordinales_escala_comun = [ "ExterQual", "ExterCond",

"BsmtQual", "BsmtCond",

"HeatingQC", "KitchenQual",

"FireplaceQu", "PoolQC",

"GarageCond" ]

# cambiar casas inplace

_ = [ cambiar_escala(casas, col, ESCALA_ORDINAL) for col in ordinales_escala_comun]ESCALA_FUNCTIONAL = { "Sal" : 0, "Sev" : 1,

"Maj2": 2, "Maj1": 3,

"Mod" : 4, "Min2": 5,

"Min1": 6, "Typ": 7

}

cambiar_escala(casas, "Functional", escala = ESCALA_FUNCTIONAL)# Panel con las variables ordinales

# TODO refactorear a una funcion con las de las cuentas

dim_panel = (4, 4)

fig, ax = plt.subplots(dim_panel[0], dim_panel[1], figsize=(16,18))

# Fijar los espacios entre los subplots

fig.subplots_adjust(hspace=0.3, wspace=0.6)

cols = np.reshape(np.array(ordinales), dim_panel)

_ = [sns.countplot(x=cols[i, j], data=casas, ax = ax[i, j]) for i in range(dim_panel[0])

for j in range(dim_panel[1])]

plt.show()

Posibles problemas con PoolQC y Functional. BsmtCond y GarageCond.

Missing en PoolQC (1453) , FireplaceQu (690) , GarageCond (81) , GarageQual (81), GarageFinish (81), GarageType(81), BsmtExposure (38) , BsmtFinType1 (37), BsmtCond (37), BsmtQual (37).

ordinales_missing = ["PoolQC", "FireplaceQu", "GarageCond",

"GarageQual",

"BsmtCond",

"BsmtQual"]

ordinales_problemas = [] # Problematicas

ordinales_escala = ["Fence", "BsmtExposure", "GarageFinish", "ExterCond"] # Estos los saco pq no arme la escala

_ = [ ordinales.remove(col) for col in ordinales_escala + ordinales_missing]Para evitar problemas de multicolinealidad nos quedamos sólo con TotalBsmtSF

# Extraer X e y como arrays

y = casas["SalePrice"]

X = casas[ordinales + categoricas + continuas + cuentas ]

columnas_con_missing = X.columns[X.isnull().any()]

print(f'Columnas con missings para imputar: {columnas_con_missing}')## Columnas con missings para imputar: Index(['Electrical', 'MiscFeature', 'LotFrontage'], dtype='object')

from sklearn.impute import SimpleImputer

from sklearn.model_selection import train_test_split

from sklearn.linear_model import LinearRegression, Ridge, Lasso, RidgeCV, LassoCV

from sklearn.compose import TransformedTargetRegressor

from sklearn.metrics import mean_squared_error, r2_score

from sklearn.metrics import make_scorer, mean_absolute_error

from sklearn.model_selection import cross_val_score

from sklearn.compose import ColumnTransformer

from sklearn.pipeline import Pipeline

from sklearn.preprocessing import OneHotEncoder, StandardScaler, OrdinalEncoder, RobustScaler, FunctionTransformer, PolynomialFeatures

transform_categoricas = Pipeline(steps=[

# Imputar faltantes con el valor mas comun y despues hacer dummies

('imp', SimpleImputer(strategy="most_frequent")),

('onehot', OneHotEncoder(handle_unknown="ignore"))

])

transform_continuas = Pipeline(steps = [

('imp_cont', SimpleImputer(strategy='mean')),

('trans', FunctionTransformer(np.log1p, validate=True)),

('scale', StandardScaler())

])

transform_ordinales = Pipeline(steps = [

('ord', OrdinalEncoder())

])

transform_polys = Pipeline(steps = [

('polys', PolynomialFeatures(2))

])

# ColumnTransformer aplica las pipelines en paralelo y concatena las columnas resultantes

preprocesador = ColumnTransformer(

transformers=[

# ('polys', transform_polys, ["GrLivArea"]),

('cat', transform_categoricas, categoricas),

('num', transform_continuas, continuas + cuentas),

('ord', transform_ordinales, ordinales)

# ('cnts', 'passthrough', cuentas )

]

)Modelos

Estimamos tres modelos: regresión lineal estándar, regresión Ridge y regresión Lasso. La diferencia entre los tres modelos es la forma de regularizar los coeficientes. En el caso de la regresión estándar, se minimiza la suma de cuadrados de los residuos: \(\sum (y - \hat{y})^2\). Ridge y Lasso penalizan la norma del vector de coeficientes \(\theta\). Esto evita el ovefitting a los datos que usamos para entrenar el modelo.

En el caso de la regresión Ridge, se agrega un término a la función de costos un término que incluye la norma \(L_2\) del vector de coeficientes estimados. La regresión Lasso penaliza la norma \(L_1\). Ambos métodos incluyen un parámetro \(\alpha\) que pondera el costo de la norma del vector de coeficientes en la función de costos del modelo. Para determinar el valor de este parámetro, uso Cross-Validation con 5 folds.

Hay dos métricas posibles para evaluar los modelos de regresión: Mean Absolute y Mean Squared Error. El MSE penaliza más los outliers, pero no está medido en la misma unidad que la variable objetivo, por lo que vamos a usar el MAE, que si se mide en la unidad de la variable de destino (en este caso son dólares)

scorer = make_scorer(mean_absolute_error)

X_prep = preprocesador.fit_transform(X) # TODO: este paso debería estar adentro del

# pipeline pero no funciona Regresión sin Regularización

reg = TransformedTargetRegressor(regressor=LinearRegression(),

func=np.log1p,

inverse_func=np.expm1)

cv_linreg = cross_val_score(reg, X_prep, y, cv = 5, scoring = scorer)

print(f'MAE Sin Reg: ${cv_linreg.mean():.2f}')## MAE Sin Reg: $16604.95Lasso

lassoCV = TransformedTargetRegressor(regressor=LassoCV(cv = 5),

func=np.log1p,

inverse_func=np.expm1)

lassoCV_score = cross_val_score(lassoCV, X_prep, y, cv = 5, scoring = scorer)

print(f'MAE Lasso: ${lassoCV_score.mean():.2f}')## MAE Lasso: $15978.56lassoCV.fit(X_prep, y)## TransformedTargetRegressor(check_inverse=True, func=<ufunc 'log1p'>,

## inverse_func=<ufunc 'expm1'>,

## regressor=LassoCV(alphas=None, copy_X=True, cv=5, eps=0.001, fit_intercept=True,

## max_iter=1000, n_alphas=100, n_jobs=None, normalize=False,

## positive=False, precompute='auto', random_state=None,

## selection='cyclic', tol=0.0001, verbose=False),

## transformer=None)print(f'Mejor Alpha: {lassoCV.regressor_.alpha_:.2f}')

## Mejor Alpha: 0.00Ridge

ridgeCV = TransformedTargetRegressor(regressor=RidgeCV(cv = 5),

func=np.log1p,

inverse_func=np.expm1)

ridgeCV_score = cross_val_score(ridgeCV, X_prep, y, cv = 5, scoring = scorer)

print(f'MAE Ridge: ${ridgeCV_score.mean():.2f}')## MAE Ridge: $16462.99ridgeCV.fit(X_prep, y)## TransformedTargetRegressor(check_inverse=True, func=<ufunc 'log1p'>,

## inverse_func=<ufunc 'expm1'>,

## regressor=RidgeCV(alphas=array([ 0.1, 1. , 10. ]), cv=5, fit_intercept=True,

## gcv_mode=None, normalize=False, scoring=None, store_cv_values=False),

## transformer=None)print(f'Mejor Alpha: {ridgeCV.regressor_.alpha_}')

## Mejor Alpha: 10.0Análisis de los Errores

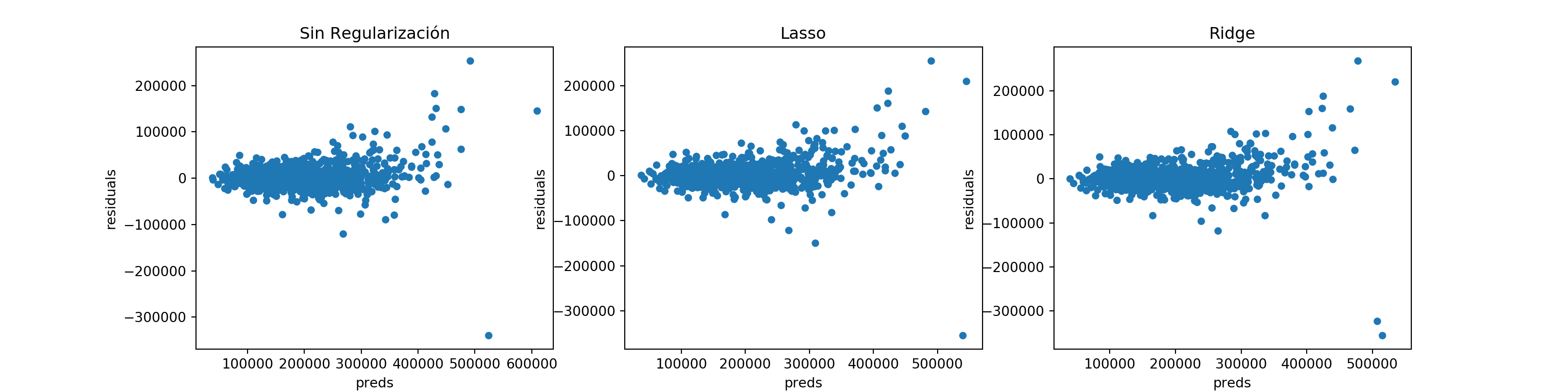

fig, ax = plt.subplots(1, 3, figsize=(16, 4))

reg.fit(X_prep, y)## TransformedTargetRegressor(check_inverse=True, func=<ufunc 'log1p'>,

## inverse_func=<ufunc 'expm1'>,

## regressor=LinearRegression(copy_X=True, fit_intercept=True, n_jobs=None,

## normalize=False),

## transformer=None)preds = reg.predict(X_prep)

preds = pd.DataFrame({"preds":preds, "true":y})

preds["residuals"] = preds["true"] - preds["preds"]

_ = preds.plot(x = "preds", y = "residuals", kind = "scatter", ax = ax[0])

_ = ax[0].set_title("Sin Regularización")

preds = lassoCV.predict(X_prep)

preds = pd.DataFrame({"preds":preds, "true":y})

preds["residuals"] = preds["true"] - preds["preds"]

_ = preds.plot(x = "preds", y = "residuals", kind = "scatter", ax = ax[1])

_ = ax[1].set_title("Lasso")

preds = ridgeCV.predict(X_prep)

preds = pd.DataFrame({"preds":preds, "true":y})

preds["residuals"] = preds["true"] - preds["preds"]

_ = preds.plot(x = "preds", y = "residuals", kind = "scatter", ax = ax[2])

_ = ax[2].set_title("Ridge")

Los errores de los tres modelos muestran que hay margen para mejora porque los errores de predicción son sistemáticamente altos para valores alto de la predicción. Agregar cuadrados de los features podría mejorar los resultados.

Conclusiones

Entrenamos 3 modelos y elegimos los hiperparámetros con un esquema de Cross-Validation con 5 folds. El mejor modelo es la regresión Lasso con \(\alpha = 0.00045\), que permite predecir el precio de una vivienda con un error promedio de aproximadamente $ 15.100, menos del 10% de la media de la variable objetivo ($181.000). Dada la alta cantidad de columnas colineales en los regresores, era de esperar que Lasso funcionara mejor, porque tiende a hace que muchos de los coeficientes \(\theta\) estimados sean 0.